Sep 2020 Crédit immobilier : c’est le moment de négocier !

Les emprunteurs les plus solvables ont en ce moment une fenêtre de tir pour négocier leur taux de crédit au plancher, observent des courtiers en crédit. A l’inverse, pour les dossiers moins solides, il est devenu plus difficile de profiter de taux bas, quand leur demande n’est pas tout simplement rejetée par les banques.

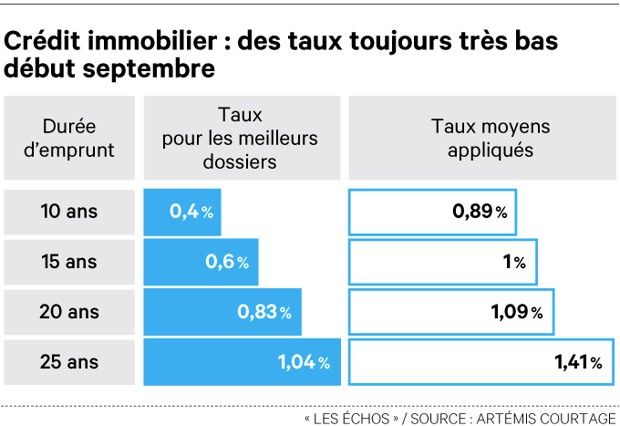

Les taux de crédit sont globalement stables en ce début du mois de septembre, après une légère baisse en août . Chez le courtier Artémis courtage, ils se situent actuellement en moyenne à 1 % sur 15 ans, 1,09 % sur 20 ans et à 1,41 % sur 25 ans. Mais cette apparente stabilité cache en réalité des écarts de taux qui se creusent entre les meilleurs profils et les autres. « Nous sommes clairement dans un marché à deux vitesses. Il y a parfois près d’un point d’écart entre les taux de ces différents profils » note Sandrine Allonier, directrice de la communication de Vousfinancer. Selon elle, il existe d’un côté « un socle d’emprunteurs potentiels qui se réduit et pour lesquels la concurrence inter bancaire est très forte, ce qui tire les taux vers le bas pour ces profils qui bénéficient de taux très attractifs ». Et de l’autre « il y a ceux qui essuient un, deux voire 3 refus pour leur crédit et ne peuvent donc soit pas emprunter, soit emprunter mais à des taux peu attractifs » alerte-t-elle.

Même son de cloche pour le courtier Emprunt Direct, chez qui les seules décotes ciblées en matière de taux bénéficient à des dossiers très qualitatifs en termes d’apport, de revenus et d’activité professionnelle. « Elles peuvent être de 5 à 10 points de base, sur des maturités allant de 10 à 20 ans » note Alban Lacondemine, son président.

Les refus ont doublé en un an

Chez les ménages aux revenus plus modestes, en revanche, il est de plus en plus difficile d’accéder à des taux compétitifs, ou même de voir son dossier accepté. Sous l’effet de la stricte application des recommandations du Haut conseil de stabilité financière (en décembre dernier), mais aussi des craintes de récession économique, les banques se montrent plus prudentes, entraînant une hausse des refus de prêt . Au sein du réseau Vousfinancer, ils ont doublé en un an, passant de 5,5 % de refus en 2019 à 10,7 % en 2020.

Chez Artémis Courtage, le taux de refus auprès des banques est passé de 3 % l’an dernier à 6,5 %. Mais c’est sans compter « le premier filtre réalisé par le courtier lui-même avant de présenter les dossiers aux banques, qui s’est aussi durci » explique Ludovic Huzieux, cofondateur du groupe Artemis courtage. « Il y a encore un an, on faisait passer des dossiers considérés comme moyens auprès de 10-15 banques. Ca n’est plus du tout le cas aujourd’hui. La plupart d’entre elles n’acceptent tout simplement plus de les financer » poursuit le courtier.

Principal blocage : le 33 % d’endettement maximal

Principal frein : le taux d’endettement de 33 %, imposé par le HCSF, qui bloque beaucoup d’emprunteurs potentiels dans un contexte de prix élevés. Notamment les jeunes et les primo-accédants. Chez Meilleurtaux par exemple, hors renégociation de crédit, environ 50 % des demandeurs de crédit immobilier ont moins de 35 ans et près de la moitié des foyers concernés gagnent moins de 3.000 euros nets par mois.

Les investisseurs locatifs pénalisés

Les investisseurs locatifs sont également pénalisés. Souvent propriétaires de leur résidence principale, ils dépassent facilement 33 % d’endettement. Et pour maximiser l’effet de levier du crédit, ils empruntent souvent sans apport et sur des durées longues.

Au final, cette catégorie d’emprunteurs représentait 11 % des dossiers financés cet été chez Vousfinancer, contre 26 % durant l’été 2019. « On peut donc penser que certains ont différé leurs investissements, en raison des critères du HCSF, mais aussi du contexte économique » interprète Sandrine Allonier. « Ou qu’ils font davantage appel à leur propre banque qu’à des courtiers, qu’ils considèrent comme plus à même de leur accorder un crédit hors critères, dans le cadre de sa marge de flexibilité. Ou bien ils s’autofinancent, sans crédit » poursuit-elle.

Quel salaire pour respecter les 33 % d’endettement ?

Par exemple, pour souscrire un prêt de 300.000 euros à 1,6 % sur 25 ans (assurance 0,34 % inclus), la mensualité est de 1.300 euros, ce qui implique d’avoir un revenu minimum de 3.900 euros nets/mois. Avec un taux plus bas, à 1,4 % la mensualité serait de 1.270 euros sur 25 ans, soit 30 euros de moins, nécessitant d’avoir un salaire de 3.810 euros nets minimum, soit 90 euros de moins seulement.

Source : Vousfinancer

Certaines banques acceptent encore de financer au cas par cas des emprunteurs à 35 % voire 38 % d’endettement, si leur situation professionnelle est stable, la différence entre le loyer et la mensualité de crédit (saut de charge) est faible et le reste-à-vivre suffisant, « mais elles sont peu nombreuses » met en garde la directrice de la communication de Vousfinancer.

Dans ce contexte, pour maximiser leurs chances de voir leur dossier accepté, il est recommandé aux emprunteurs de bien préparer leur dossier en amont. Dans la mesure du possible, « de mettre un maximum d’apport personnel en puisant dans leur épargne. Ou encore, s’ils en ont, de solder leurs crédits à la consommation ou leur prêt étudiant afin de ne pas alourdir leur taux d’endettement. Cela peut faire la différence », souligne Ludovic Huzieux.

Source : https://www.lesechos.fr/patrimoine/immobilier/credit-immobilier-cest-le-moment-de-negocier-1242793