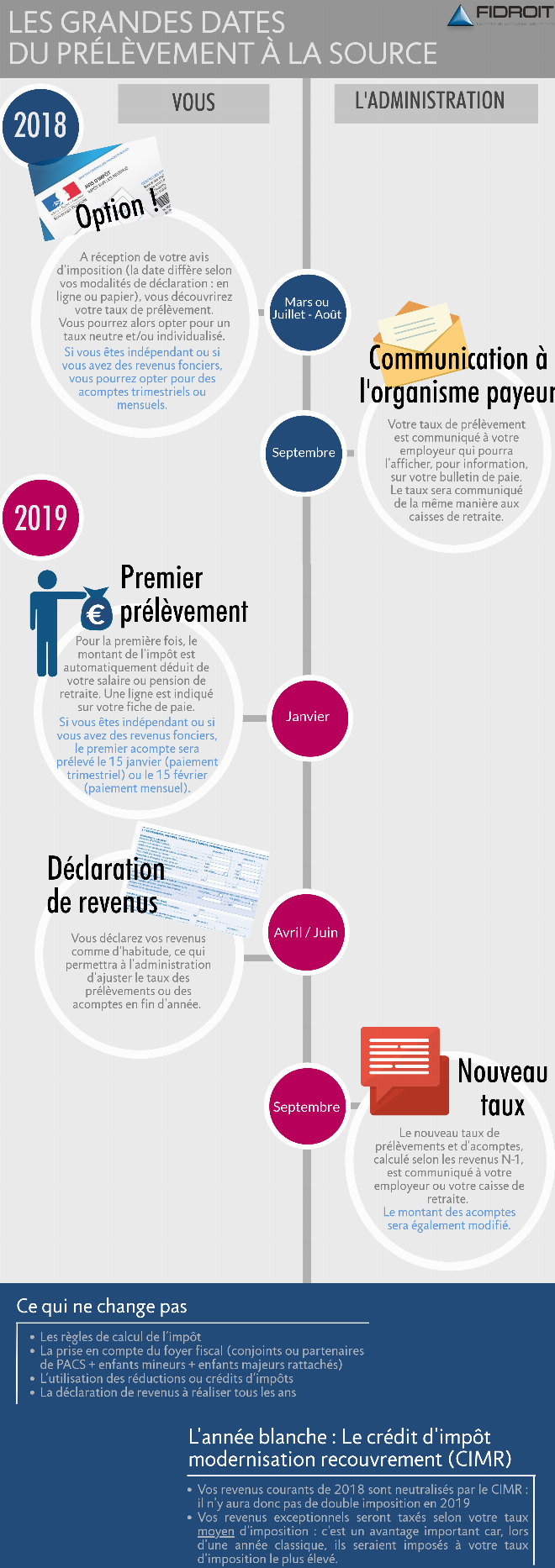

Fév 2018 Prélèvement de l’impôt à la source : les repères chronologiques Publié le 01/02/18 Actualités,Cofige Patrimoine Partager Grâce à cette infographie, visualisez rapidement les grandes étapes de la mise en place de l’impôt à la source dès 2018.