Avr 2021 Toutes les nouveautés pour votre déclaration d’impôt 2021

Après avoir pensé aux vacances (et avant de faire votre valise), place à la déclaration de revenus. Et ça, c’est pour tout de suite… ! Vous le savez, comme chaque année en cette période, il faut déclarer vos revenus de l’année précédente. En effet, la mise en place du prélèvement à la source n’a pas supprimé vos obligations fiscales. Notre rôle est de vous accompagner au mieux, c’est pourquoi nous vous présentons les nouveautés fiscales de cette campagne de déclaration qui peuvent vous concerner.

Bon à savoir :

Les dates limites de déclaration sont fixées selon le département dans lequel se situe votre domicile au 1er janvier 2021 :

- Départements 1 à 19 et non-résidents : le 26 mai 2021 ;

- Départements 20 à 54 : le 1er juin 2021 ;

- Départements 55 à 976 : le 8 juin 2021.

Si vous êtes dans l’impossibilité de déclarer en ligne et restez donc fidèles au papier, vous avez jusqu’au 20 mai 2021 pour transmettre votre déclaration à l’administration fiscale.

La déclaration des revenus automatique

Avec la déclaration automatique, vous êtes déchargé de faire votre déclaration de revenus ! Ce dispositif a été créé l’an dernier et cela vous concerne si vous avez perçu en 2020 uniquement des revenus déclarés par des tiers, tels que des salaires, des retraites ou encore des revenus de capitaux mobiliers. Si c’est votre cas, vous n’avez alors aucune démarche à effectuer, votre déclaration sera automatiquement validée à la fin de la campagne de déclaration. Cette année, ce dispositif est aussi étendu aux personnes qui ont signalé en 2020 une augmentation des charges de famille. Cela vous concerne donc si vous avez déclaré une naissance, une adoption, ou le recueil d’un mineur.

Bien sûr, cela ne vous exempte pas de vérifier l’exactitude de toutes les informations qui sont notées dans votre déclaration. Par ailleurs, cette automatisation ne s’applique pas dès lors que vous percevez des revenus locatifs ou, à compter de cette année, des pensions alimentaires. Dans ce cas, vous devez vous connecter sur votre espace personnel impot.gouv.fr pour valider et éventuellement compléter votre déclaration avant la date limite.

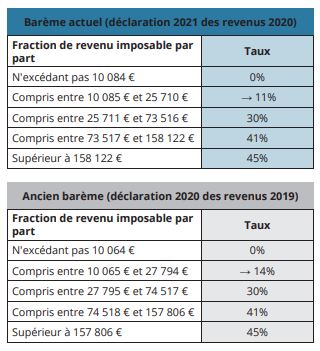

La baisse du barème de l’impôt sur le revenu

Mesure qui est censée diminuer l’imposition des foyers dits de « classe moyenne », la baisse du barème de l’impôt sur le revenu est entrée en vigueur le 1er janvier 2020. Ainsi, pour les revenus que vous percevez depuis cette date, la tranche du barème de l’impôt sur le revenu de 14 % est abaissée à 11 %.

En effet, vos revenus sont taxés selon un barème qui comporte cinq tranches de 0% à 45% :

Si vous êtes taxé à une tranche marginale d’imposition inférieure à 30 %, alors vous avez déjà pu constater l’impact positif de cette baisse car votre taux de prélèvement à la source depuis janvier 2020 en tient compte !

En revanche, si vous êtes taxé à une tranche supérieure à 30%, cette baisse du taux est neutre pour vous.

Bon à savoir :

Votre impôt est calculé par application d’un barème progressif, qui évolue au fur et à mesure que votre revenu augmente. Le taux marginal est le taux le plus élevé appliqué à une tranche de vos revenus. Si vous percevez des revenus supplémentaires, l’impôt additionnel que vous aurez à payer sera calculé selon ce taux marginal, voire selon un taux plus élevé si vous passez à une tranche de revenus supérieure.

Les nouveautés liées à la crise sanitaire

Les frais professionnels engagés pour le télétravail sont exonérés d’impôt

L’année 2020 a vu l’essor du télétravail. Si vous avez perçus des indemnités de la part de votre employeur pour couvrir vos frais de télétravail, sachez qu’elles ne sont pas imposables puisqu’il s’agit en effet de remboursement de frais.

Si votre employeur vous a versé une allocation forfaitaire pour couvrir vos frais de télétravail, celle-ci est exonérée dans la limite de 2,50 € par jour de télétravail et dans la limite maximum de 550 € pour l’année.

Normalement votre employeur a identifié ces allocations afin de les distinguer de votre salaire imposable, vous n’avez donc aucune démarche particulière à faire. Néanmoins, nous vous conseillons de vérifier que le salaire pré-rempli sur votre déclaration de revenus n’inclut pas ces allocations.

La prime « Macron » est exonérée d’impôt sur le revenu

Instaurée en fin d’année 2018, la prime exceptionnelle pour le pouvoir d’achat vous a peut-être été versée par votre employeur en 2020. Elle bénéficie d’exonérations fiscales et sociales, tant pour l’employeur que pour le salarié. Cette prime est en effet exonérée d’impôt sur le revenu dans la limite de 1 000 €, voire 2 000 € si un accord d’intéressement a été mis en place dans votre entreprise dans les délais impartis. Pour profiter de cet avantage, certaines conditions doivent être remplies.

Si vous en avez bénéficié, vous n’avez pas à déclarer cette prime lors de votre déclaration de revenus tant que le montant ne dépasse pas les 1 000 € (ou 2 000 € selon le cas).

Les « abandons de loyers » sont neutres fiscalement et peuvent vous permettre de bénéficier d’un crédit d’impôt

Vous louez un bien immobilier à un professionnel ? En raison de la crise sanitaire, des règles fiscales particulières s’appliquent pour les loyers 2020. En principe, les abondons de loyers au profit des locataires sont imposables fiscalement. C’est-à-dire qu’ils sont pris en compte dans vos recettes alors même que vous ne les avez pas perçus. Or, si vous avez renoncé à vos loyers au profit de votre locataire pour une période donnée en 2020, vous n’êtes pas imposable sur cet « abandon de loyer ». En revanche, cela ne vous empêche pas de déduire l’ensemble de vos charges sur l’année.

Cela vous concerne également si c’est un logement meublé que vous donnez en location et que vous avez accordé une remise de loyer l’année dernière à votre locataire.

De plus, si vous avez consenti à un abandon de loyer au profit de votre locataire-entreprise (éligible) pour le mois de novembre 2020, n’oubliez pas de le déclarer. En effet, cela peut vous permettre de bénéficier, sous certaines conditions, d’un crédit d’impôt égal à 50% du montant de loyer HT abandonné.

Bon à savoir :

Si vous avez reçu des aides financières liées à la crise sanitaire, celles-ci sont exonérées et ne doivent donc pas être déclarées.

Une simplification pour les indépendants

Vous êtes indépendant ? Bonne nouvelle, cette année, vous avez une seule déclaration à remplir ! Votre déclaration sociale, votre déclaration fiscale de résultat et votre déclaration fiscale personnelle sont unifiées et pré-remplies avec les informations déjà disponibles. Attention, si vous avez procédé à un déblocage anticipé de votre contrat Madelin ou de votre plan d’épargne retraite (PER) suite à la crise sanitaire, pensez à les déclarer puisque ces retraits sont exonérés jusqu’à 2 000 €, et imposables au-delà.

Les crédits ou réductions d’impôts : ne perdez pas le fil !

Le crédit d’impôt pour l’emploi d’un salarié à domicile

Les sommes versées à un salarié à domicile vous ouvrent droit à un crédit d’impôt égal à 50% de la dépense[1]. Le gouvernement a récemment confirmé que ce crédit d’impôt est conservé pour les prestations éligibles effectuées à l’extérieur du domicile lorsqu’elles sont incluses dans un ensemble d’activité effectuées au domicile.

Rappelez-vous, en début d’année nous vous informions que seules les sommes versées au titre de services rendus à votre domicile étaient dorénavant éligibles au crédit d’impôt. Or le gouvernement est revenu sur cette décision, ce qui est une bonne nouvelle car certaines dépenses spécifiques restent donc éligibles comme par exemple le transport d’une personne âgée qui s’effectue dans une prestation plus globale d’assistance à la personne à son domicile, ou encore l’accompagnement des enfants à l’école dans le cadre de la garde d’enfants périscolaire à domicile.

[1] Le montant des dépenses annuelles est retenu dans la limite d’un certain plafond.

Bon à savoir :

Le formulaire 2042 RICI qui doit être utilisé pour la déclaration de vos réductions et crédits d’impôt est « allégé » pour faciliter vos démarches. Ainsi, certaines dépenses ou investissements sont à remplir directement dans la déclaration générale 2042.

La réduction d’impôt Madelin

Ne vous trompez pas de case ! Les souscriptions au capital d’une PME ou d’un FIP ou FCPI vous permettent de bénéficier d’une réduction d’impôt dont le taux varie en fonction de la date de souscription :

Si vous avez effectué un investissement éligible entre le 1er janvier et le 9 août 2020, vous bénéficierez d’une réduction d’impôt au taux de 18 %.

Si vous avez effectué un investissement éligible entre le 10 août et le 31 décembre 2020, vous bénéficierez d’une réduction d’impôt au taux de 25 %.

Bon à savoir :

Si vous avez perçu en 2020 un revenu exceptionnel soit de par sa nature (par exemple une indemnité de « pas-de-porte » en tant que propriétaire bailleur) soit de par son montant (c’est-à-dire un revenu qui dépasse la moyenne de vos revenus nets 2017,2018 et 2019), ou encore un revenu différé (un revenu qui se rapporte à une ou plusieurs années précédant 2020 comme par exemple un rappel de pensions ou des arriérés de loyers), vous pouvez demander l’application du système du quotient.

Cela permet de réduire la progressivité de l’impôt, que vous payez en une seule fois, au titre de 2020, et ainsi d’éviter que ces revenus ne vous soumettent à une imposition trop importante.

Diverses autres mesures peuvent vous concerner

Le système de l’étalement

Le système de l’étalement est un mécanisme qui permet de répartir un revenu important et donc le paiement de l’impôt correspondant sur plusieurs années (4 ans). Jusqu’à présent, ce dispositif était applicable en cas de revenus exceptionnels déterminés. Il s’agissait des indemnités de départ en retraite ou préretraite, des indemnités compensatrices de congés payés, des droits transférés depuis un compte épargne temps (CET), et des primes versées aux médaillés olympiques et paralympiques.

A compter des revenus 2020, le système de l’étalement est quasi supprimé, il reste applicable uniquement pour les médaillés olympiques et paralympiques. Pour les autres revenus, vous pouvez toujours opter pour le système du quotient qui permet quant à lui, seulement de réduire la progressivité de l’impôt, mais non pas d’étaler son paiement.

Concernant vos avoirs détenus à l’étranger

A compter de cette année, il faut déclarer vos contrats d’assurance-vie détenus à l’étranger sur une déclaration spécifique : la déclaration 3916 (et non plus sur un papier libre), ainsi que les comptes d’actifs numériques détenus à l’étranger. Cela peut par exemple vous concerner si vous avez un contrat d’assurance-vie luxembourgeois ou si vous détenez des cryptomonnaies sur une plateforme étrangère.

La baisse de la majoration pour non adhésion à un OGA (organisme de gestion agréé)

Si vous exercez votre activité professionnelle au travers d’une entreprise individuelle ou d’une société non soumise à l’impôt sur les sociétés et que vos bénéfices sont imposés selon le régime réel d’imposition, la majoration de votre résultat imposable pour non adhésion à un OGA passe de 25 % à 20 % pour l’imposition de vos revenus 2020. Cette majoration qui alourdit la fiscalité sur vos revenus, continuera de baisser les prochaines années et sera totalement supprimée à compter de 2023.

Cela vous concerne également si vous percevez des revenus de location meublée imposés au régime réel et que vous n’êtes pas adhérent à un OGA. Dans ce cas, sachez que, l’adhésion à un OGA vous permet (en plus de l’absence de majoration de votre bénéfice), de bénéficier d’une réduction d’impôt sur le revenu pour frais de tenue de comptabilité sous certaines conditions.

Votre situation a changé en 2020 ?

Vous vous êtes marié ou pacsé en 2020 ? Pour l’imposition de vos revenus 2020 vous êtes en principe soumis à une imposition commune. Vous pouvez néanmoins opter pour des impositions séparées l’année de votre mariage ou de votre PACS en cochant la case B de la déclaration 2042. Si au contraire, vous vous êtes séparé en 2020, vous devez déposer une déclaration séparée. Si vous avez malheureusement subi le décès de votre conjoint ou partenaire de PACS, vous devez effectuer 2 déclarations :

- Une déclaration commune pour les revenus perçus entre le 1er janvier 2020 et la date du décès,

- Une autre déclaration personnelle pour les revenus que vous avez perçus entre la date du décès et le 31 décembre 2020.

En conclusion

Les dés sont jetés pour la taxation de vos revenus 2020, mais sachez qu’il existe des solutions pour payer moins d’impôt à l’avenir ! Vous pouvez effectuer des dépenses ou investissements qui vous donnent droit à des crédits ou réductions d’impôts. Vous pouvez également réduire vos revenus imposables en optimisant votre fiscalité sur vos revenus locatifs par exemple, ou en versant sur un dispositif d’épargne retraite. N’hésitez pas à nous contacter pour en savoir davantage et trouver la solution la plus adaptée à votre situation.