Déc 2021 Projet de loi de finances pour 2022 : les principales mesures

Comme chaque fin d’année, le projet de loi de finances comporte un certain nombre de mesures qui peuvent impacter vos stratégies patrimoniales. Pour 2022, hormis la traditionnelle revalorisation du barème de l’impôt sur le revenu et la sécurisation du crédit d’impôt pour services à la personne, ce sont principalement les indépendants et chefs d’entreprise qui sont concernés par les nouveautés fiscales.

En effet, le gouvernement a récemment présenté un ambitieux plan de soutien aux travailleurs indépendants et la plupart de ces mesures ont été reprises dans le projet de loi de finances pour 2022.

Les mesures à destination de tous les contribuables

Revalorisation du barème de l’impôt sur le revenu

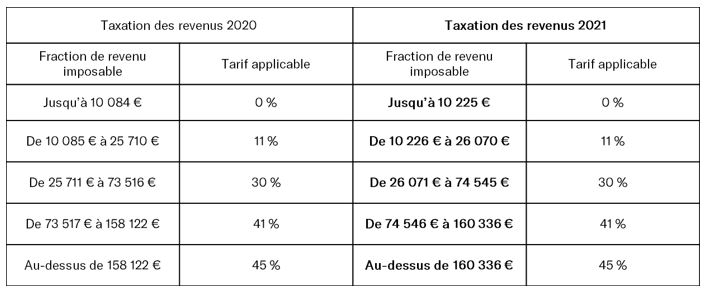

Dans le projet de loi de finances pour 2022, le barème de l’impôt pour la taxation de vos revenus 2021 est, comme chaque année, revalorisé (+1,4% cette année) en fonction de l’inflation. Concrètement, cela décale l’entrée dans les tranches les plus élevées du barème. Par exemple, l’entrée dans la tranche d’imposition à 30 % se fera à 26 071 € au lieu de 25 711 €. Cette nouvelle grille sera utilisée pour votre déclaration de revenus du printemps prochain, sous réserve que le projet de loi de finances soit adopté en l’état.

Corrélativement, les barèmes de taux neutre du prélèvement à la source sont revalorisés dans les mêmes proportions.

Bon à savoir :

Le taux neutre peut être choisi si vous ne souhaitez pas communiquer votre « vrai » taux de prélèvement à votre employeur. Il se rapproche du taux applicable à un contribuable célibataire sans enfant ne percevant aucun autre revenu que son salaire.

Services à domicile : sécurisation du crédit d’impôt pour les prestations réalisées à l’extérieur de votre domicile

Les sommes versées à un salarié à domicile ouvrent droit à un crédit d’impôt égal à 50% de la dépense (montant limité). Jusqu’à présent, subsiste un doute quant à l’éligibilité à ce crédit d’impôt des prestations réalisées à l’extérieur de votre domicile.

En effet, il existait une tolérance de l’administration fiscale pour que vos dépenses soient prises en compte, quand bien même elles étaient réalisées en dehors de votre domicile, si elles étaient comprises dans une offre de services incluant un ensemble d’activités effectuées à domicile. Cependant, une décision du Conseil d’Etat avait annulé cette « tolérance » : ainsi seules les sommes versées au titre de services rendus à votre domicile étaient éligibles au crédit d’impôt. Puis, le gouvernement avait finalement indiqué que les « services extérieurs » demeuraient éligibles au crédit d’impôt. Afin de mettre un terme à ce feuilleton et de sécuriser ce dispositif, le projet de loi prévoit d’inscrire ce principe dans la loi.

Ainsi, un certain nombre de dépenses resteraient éligibles sans ambiguïté : par exemple, l’accompagnement d’enfants à l’école, l’aide à la mobilité et au transport de personnes ayant des difficultés de déplacement à l’extérieur du domicile, la livraison de repas à domicile, ou encore la téléassistance et visio assistance.

Bon à savoir :

Le projet de loi de finances prévoit également de compléter ce dispositif en y indiquant des plafonds propres (par an et par foyer fiscal) à certaines dépenses :

500 € pour les travaux de petit bricolage,

3 000 € pour l’assistance informatique et Internet à domicile,

5 000 € pour les petits travaux de jardinage.

Les mesures à destination des indépendants

Allongement des délais d’option pour le régime réel

Si vous exercez votre activité au travers d’une entreprise individuelle ou d’une société non soumise à l’impôt sur les sociétés, vous avez le choix entre deux modes de taxation pour vos bénéfices. Lorsque votre chiffre d’affaire n’excède pas certaines limites, vous êtes soumis de plein droit au régime des microentreprises. Vous pouvez néanmoins opter, dans un certain délai, pour le régime réel d’imposition. Ceci vous permet de déterminer votre bénéfice imposable en déduisant vos charges réelles, et non plus de façon forfaitaire.

L’objectif du projet de loi de finances est d’harmoniser et d’allonger les délais dont vous disposez pour exercer cette option ou, au contraire, y renoncer. Actuellement, la plupart de ces délais expirent le 1er février de l’année au titre de laquelle l’option s’applique. Il est prévu que vous puissiez dorénavant opter pour le régime réel en même temps que votre déclaration des revenus de l’année précédente, soit jusqu’au mois de mai de l’année au titre de laquelle l’option s’applique : vous auriez donc trois mois supplémentaires.

Exemple : pour les revenus de l’année 2022, vous voulez bénéficier du régime réel d’imposition pour votre bénéfice. Actuellement, vous devez prendre l’option (pour le régime réel) avant le 1er février 2022. Si le projet de loi de finances est adopté en l’état, vous pourrez prendre l’option jusqu’en mai 2022.

Exonération des plus-values de cession d’entreprise : en raison de la valeur

La plus-value réalisée lorsque vous vendez ou donnez votre activité est, sous conditions, exonérée totalement si la valeur des biens transmis n’excède pas 300 000 €, et partiellement entre 300 000 € et 500 000 €. Le projet de loi prévoit de rehausser ces seuils respectivement à 500 000 € et 1 000 000 €. L’objectif est de permettre à un plus large nombre de chefs d’entreprise de transmettre leur activité dans de bonnes conditions fiscales.

Exonération des plus-values de cession d’entreprise : en cas de départ en retraite

Vous pouvez également bénéficier d’un régime fiscal de faveur lorsque vous cédez votre entreprise ou les titres que vous détenez dans la société non soumise à l’impôt sur les sociétés dans laquelle vous exercez votre activité, à l’occasion de votre départ en retraite. Cela vous concerne également si vous êtes dirigeant d’entreprise et que vous cédez les titres de la société à l’impôt sur les sociétés que vous dirigez à l’occasion de votre départ en retraite. Dans le premier cas, vous pouvez bénéficier de l’exonération de la plus-value réalisée à cette occasion, sous certaines conditions. Dans le second cas, vous bénéficiez potentiellement d’un abattement de 500 000 € sur la plus-value dégagée lors de la vente des titres. Pour cela, la principale condition est de cesser toute fonction et faire valoir vos droits à retraite dans les deux années qui précèdent ou suivent la cession.

Le projet de loi prévoit d’allonger ce délai à 3 ans si vous faites valoir vos droits à retraite entre le 1er janvier 2019 et le 31 décembre 2021 et que vous n’avez pas encore vendu.

Comme vous pouvez le voir, ces mesures vont plutôt dans le sens de l’allégement des contraintes fiscales, notamment pour les chefs d’entreprise. L’objectif est, en effet, de faciliter la reprise économique suite à la crise sanitaire. Pour l’instant, ce n’est qu’à l’état de projet, il convient d’attendre le vote définitif de la loi de finances pour 2022 avant d’envisager de nouvelles stratégies patrimoniales en lien avec ces mesures. Nous nous tenons bien entendu à votre disposition pour en discuter ensemble ; n’hésitez pas à nous contacter.

Source : Fidroit